Uno de los temas más apasionantes de propiedad intelectual, en el momento de defender los derechos, es la valoración correspondiente al daño infrigido a un instituto de la propiedad intelectual. Los usos correspondientes, las alternativas y nuevas tecnologías han venido imponiendo históricamente nuevas miradas y propuestas diferentes.

Nos interesa en este post hacer referencia al punto histórico de inflexión respecto del cómputo del daño, que tuvo lugar a fines del siglo XIX, teniendo como escenario – tan obviamente por el momento histórico – a Europa.

Efectivamente, se habla usualmente del método del triple cómputo del daño de la propiedad intelectual – dreifache Schadensberenchnung por su origen alemán – originado en un caso sobre derechos de autor, pero trasladado en su momento también a signos distintivos y patentes.

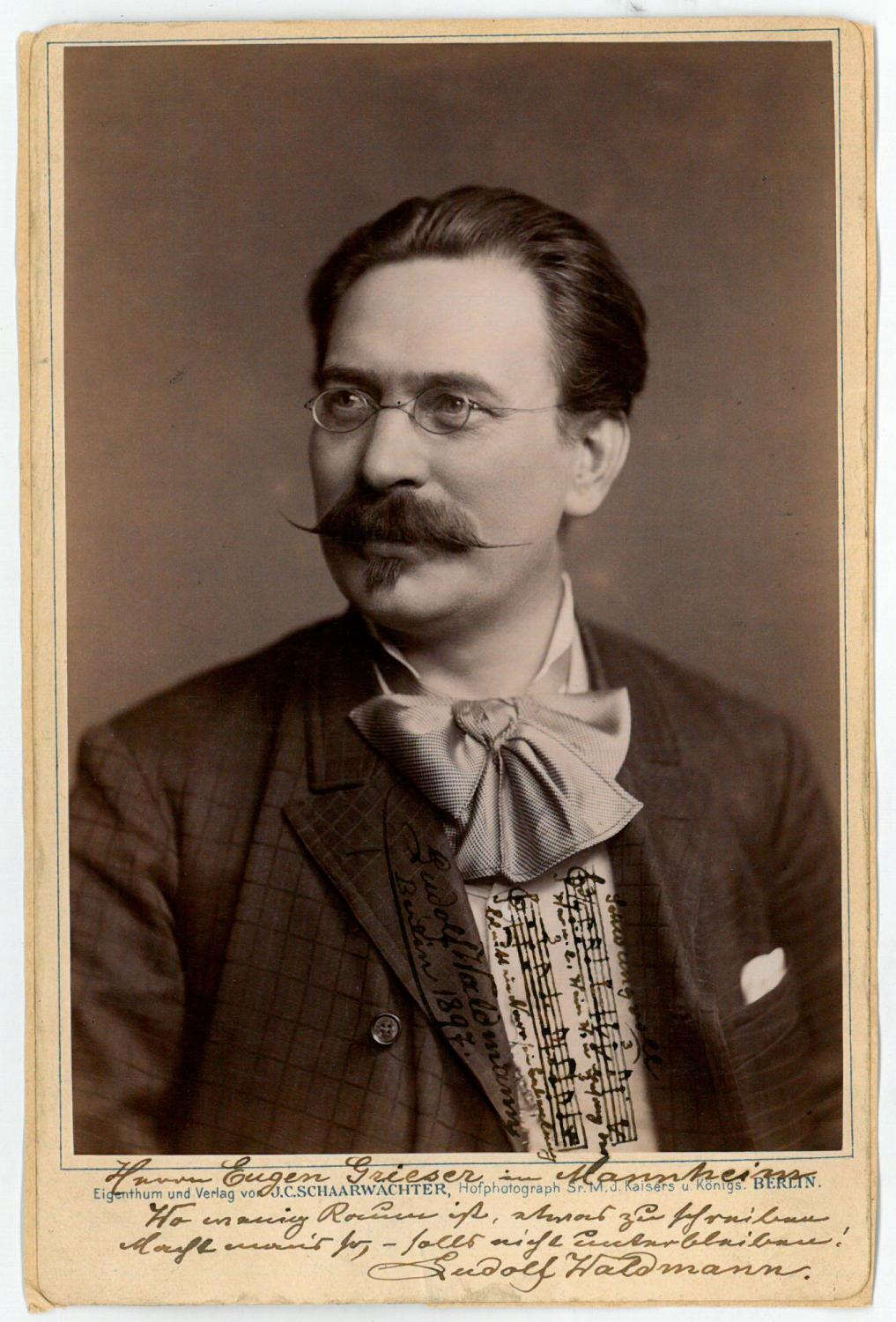

El caso fue que una obra musical de Ludolf Waldmann, compositor musical muy reconocido de finales del siglo XIX-principios del siglo XX (1), fue tomada – reproducida y publicada – por la empresa Ariston para usarla en un aparato musical mecánico inventada y desarrollada por ellos. Waldmann hizo el juicio correspondiente, duranta el cual no caben dudas que hay un uso no autorizado... pero al momento de definir la indemnización correspondiente, aplicando la “teoría de la diferecia” resulta que nada correspondía pagar al autor. Resulta que el uso dado por la infractora habia hecho muy popular la obra musical del reclamante y por lo tanto no había daño que cuantificar. Así lo dispuso el Tribunal de Apelaciones. Sin embargo, cuando llegó el reclamo ante el Tribunal Supremo de Alemania (Reichsgericht) los magistrados actuantes entendieron que correspondía atender el reclamo. Habían usado una obra ajena sin autorización, por lo tanto, el usurpador debía pagar la suma correspondiente hasta el importe de su enriquecimiento.

En definitiva, el fallo conocido como Ariston-Entscheidung, dispuso por sentencia del 8 de junio de 1895, que el daño podía cuantificarse según tres criterios, a elección del reclamante.

a En primer lugar, aplicando la clásica “teoría de la diferencia”, según la cual corresponde definir cuantitativamente la diferencia entre el estado del patrimonio del reclamante antes y después del hecho cuya indemnización se reclama: la diferencia constituye el monto a reclamar.

b En segundo lugar, se podía optar por la llamada regalía o licencia hipotética, que equivale el monto que el usurpador de la obra debía haber pagado a su titular en caso que se hubiera pactado un uso por la vía contractual.

c En tercer lugar, queda la opción por el monto correspondiente a lo ganado por el usurpador o infractor, en cuanto por su uso no autorizado.

La elección correspondiente al titular del derecho permanece mientras no se realice una fijación definitiva del daño resarcible, en esta posición. Ello se debe a las dificultades que presenta la prueba en estos casos.

Convengamos que en esta materia es menos complejo probar la regalía o licencia hipotética que el lucro cesante... y que en muchos casos es imposible la teoría de la diferencia a favor del titular de derechos de autor víctima de la infracción por tecero que se aprovecha de su trabajo.

En cuanto a la triple opción, es de destacar que solamente la teoría de la diferencia se sustenta en la responsabilidad civil. Las otras dos opciones tiene como base el enriquecimiento injustificado del usurpador.

La posición de este Tribunal de 1895 signó la opción legislativa posterior de los distintos países del Derecho europeo de Propiedad Intelectual, no solamente en cuanto a posiciones judiciales, sino también en la previsión legal específica de las normas legales reguladores de los diversos institutos de la Propiedad Intelectual.

Y es un tema muy interesante para valorar también, hace décadas, desde el Derecho de los países latinoamericanos.

Links para ampliar conceptos sobre la materia:

BARRIENTOS ZAMORANO, Marcelo, “El sistema indemnizatorio del triple múltiploen la ley de propiedad industrial”, 122 Revista Ius et Praxis - año 14 - n° 1, pag. 123 – 143.

BASOZÁBAL

ARRUE, Xabier, “Método triple de cómputo del daño: la

indemnización del lucro cesante en las leyes de protección

industrial e intelectual”, en: Anuario

de derecho civil,

Vol. 50, Nº 3, 1997, pp. 1264 y ss.;

https://dialnet.unirioja.es/servlet/articulo?codigo=46913

https://www.boe.es/biblioteca_juridica/anuarios_derecho/articulo.php?id=ANU-C-1997-30126301300

GELDRES CAMPOS, Ricardo, “El método del triple cómputo del daño en el Derecho privado peruano”

MITELMAN, Carlos Octavio, “Responsabilidad por daños derivados de infracciones a marcas y patentes”

http://www.obligado.com.ar/pdfs/resp_por_danos_derivados_de_infracciones_a_marcas_y_patentes.pdf

OMPI,

Documento preparado para la organización por la Sra. Rosa María de

Couto Gálvez, Catedrática de la Facultad de Derecho

(ICADE),.Universidad Pontificia Comillas de Madrid sobre Valuación

del Daño.

https://www.wipo.int/edocs/mdocs/lac/es/ompi_sgae_da_asu_05/ompi_sgae_da_asu_05_11.pdf

1 Wikipedia https://de.wikipedia.org/wiki/Ludolf_Waldmann .- Nació el 30 de junio de 1840 y falleció el 7 de febrero 1919. Escribió operetas y “lieder”, además de alguna composición instrumental.

Quedan partituras y algunas canciones grabadas por intérpretes conocidos de ese entonces.

Partitura de Das Kleine Fischermädchen, una de sus obras más exitosas de su tiempo: https://imslp.org/wiki/Das_kleine_Fischerm%C3%A4dchen_(Waldmann%2C_Ludolf)

Dice

la wikipedia en alemán a su respecto (traducción Google Translate,

revisada): “Con múltiples talentos, trabajó como actor, cantante

y director de teatro. Era bien conocido a principios de siglo como

compositor de numerosas canciones populares y patrióticas, muchas de

las cuales las escribió él mismo. Algunas de sus canciones, como

Das Kleine Fischermädchen (La pequeña pescadora) o Wer

weiss ob wir uns wiedersehn (Quién sabe cuándo nos

volveremos a ver), también se publicaron en Estados Unidos en la

década de 1880. La más conocida fue la exitosa canción Sei mir

grüßt, mein schön Sorrento (Saludos, mi hermosa Sorrento), que fue

lanzada en 1905 con letra del ganador del Premio Nobel Paul Heyse y

fue grabada por Richard Tauber en 1929, entre otros.

Waldmann

tenía su propia editorial en Berlín. Ganó varios casos judiciales

contra operadores de instrumentos musicales mecánicos, cuyos

resultados publicó en 1889.”

La grabación mencionada, Waldmann por Richard Tauber se puede escuchar en spotify:

https://open.spotify.com/artist/5ly1wqrKAN4RHoALUJrfXR

Fotografía de Waldmann, aproximadamente de 1897, se encuentra en wikipedia: Julius Cornelius Schaarwächter (1847-1904) - https://pictures.abebooks.com/INLIBRIS/126034282.jpg

{kind=link}